聊点干货,少数人知道的家庭资产配置技巧

聊点干货,少数人知道的家庭资产配置技巧

说到资产配置的方法,很多人只知其一,不知其二,也正是因为这个原因,拉开了普通家庭和财富家庭之间的差距

一、关于资产配置的四原则

第一原则:长周期

纵观这个人类历史,包括美国的资产配置,投资的历史,往往资产只有经过一段时间的成长,才能够显示出它的效应。

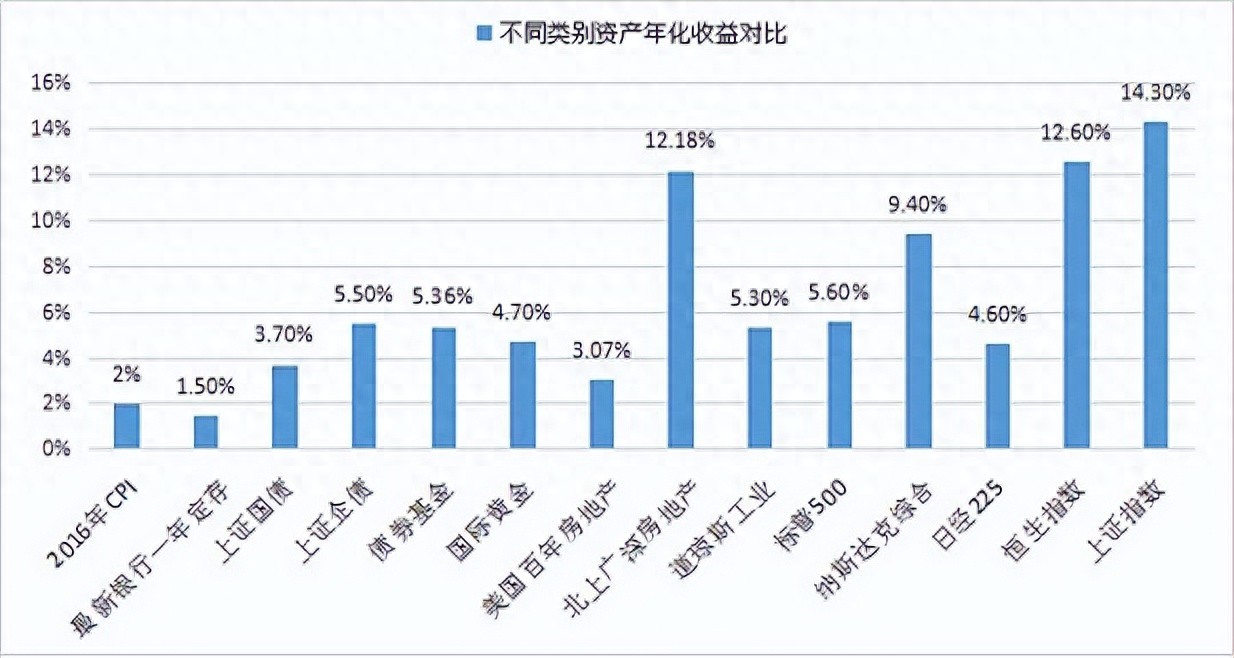

我们看一张表,那么这里面有低风险中风险和高风险三类的不同的资产,那么这三类不同的资产啊,它在历史上都有他成长的一个年化报酬率。

比如说低风险的资产,它的年化报酬率基本上在4%左右;中风险在一个6%-8%之间;高风险在10%左右。

而这个收益率,实际上风险和波动性随着收益率的要求越来越高。

你想获得一个相对比较理想的,自己觉得不错的一个收益。那你的资产必然是要经历波动的,这其中包含经济周期的因素,人为因素,以及市场情绪的因素。

所以说,你如果承受不了一定时间的一个持有,就像我们刚才说的频繁交易。那么最终,自然很难达到真正的投资预期。

有个投资人举过例子说“我们所有投资者在这个投资市场里面只有一种关系,就是猎手和猎物之间的关系,那么你觉得你是猎物还是猎人,那么大家可以看啊。

我们都看过很多的影片,在森林里面,这个猎人都是什么样的状态去抓猎物?猎人都是找到一个他的设伏区域或者是选择猎物经常路过的地方的区域静守等待,然后一动不动,然后去观察猎物是否出现。

猎物一般来说都是会走来走去,跳来跳去,那这个时候往往就会落入到猎人的枪口之下。

而我们的频繁交易的交易者,就是猎物,就是他蹦来蹦去。往往就是在猎人的瞄准镜下,成为了猎人的猎物。

所以说我们说,为什么要大家尽可能的少做交易?多做资产配置,把握猎场主动权,一定要当猎人,而不是猎物,这个是我们的投资方式

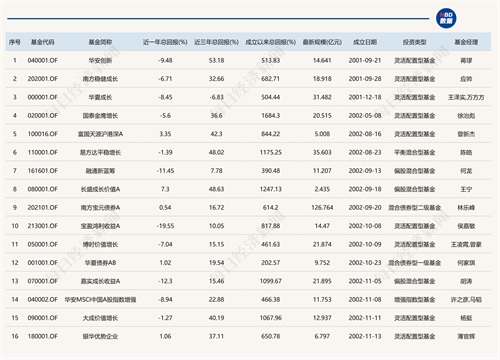

我们再来看一下长期投资的一个报表,这个是我们从2001年这个有公募基金设立以来,有30多只公募基金那么他们的收益情况。

图片来源:wind

那么其中超过60%的,也就是有16只基金自成立以来,它的收益超过600%,就是过去20年大家可以算一下年化收益相当的高。有的是20年十倍的收益增长,这个也非常的高。

那么这个就是告诉我们——做投资,它中间会有很多的波动,会有很多不稳定的情况,但是我们回溯历史来看,我们只要把自己作为一个猎人,那么长期的去关注猎物,然后尽可能少地去扣动扳机,然后做到一击即中,这样的一种投资,这是我们的一个投资原则里面的长期性原则。

第二原则:资产平衡性原则

资产配置要做平衡组合配置

第1个我们要有现金类的资产,现金类的资产主要是给我们的家庭3到6个月,甚至我的观点最好是一年之内的家庭的支出。比如说家里面的一些最基础的消费支出,子女教育。或者是还房贷,车贷这样的一些最刚性的支出。

你先放出一年来放在现金账户啊,当然你也可以用这个货币基金,银行活期,包括支付宝账户去进行存放。

第2个就是保障性资产。就是我们这个账户里面,我们会去放一些保障性的保险产品,比如说意外险,健康保险还有财产保险这些类型,我们是需要去做家庭成员的保障都是非常有必要。从而规避意外,疾病等原因造成的突然性巨额费用支出风险。

第3个就是稳健增值资产,这里面就可以放一些,我个人的观点最好还是以公募基金为主最好,包括有债券型基金,包括混合型公募基金,,当然还有一些银行存单,国债都可以放一些在这里面。

第4个投资型资产,我更多的建议是也是用公募基金,然后还有储蓄型保险。还有一些质地比较好的私募基金,这样构成我们的资产多样化,多元化,既兼顾到资产的流动性,又同时兼顾到安全性以及收益性,去综合考虑。

这里会有人问,为什么不包含股票之类的呢,我上一篇文章说到了,现在注册制推出之后,随着股票数量和退市概率增加之后,股票投资的风险和难度越来越大,对于大多数投资者来说,其专业性根本难以掌握。

第三原则:资产多元化原则

那么在多样化的资产组合里面,我们又可以简单的分成几个类别。

(1):分为实物和非实物资产,实物包含比较好的房产,或者是公司的股权,也要有非实物,也就是要配一些金融资产,低风险,高风险搭配,那么低风险的资产流动性和安全性会比较好,但收益性会差。

而高风险资产风险流动性和收益性比较高,但是风险很大。

(2):从时间上分为短期和长期资产,需要去互相搭配。

短期资产就是随时可调用的现金,长期资产就是储蓄型保险,包括一些股权投资,需要去长期持有。

(3):按照地域分为国内资产和国外资产,这个也比较好理解,全世界不同国家它的发展阶段是不一样的,那么我们看到美国很多投资大佬,他们除了在发达国家有资产配置之外。也会去寻找很多新兴市场国家,因为它们的快速经济增长过程当中。会创造出来更多的一些投资机会。

比如说华尔街投资大师邓普顿,他就是在80年代投资日本,就非常成功,因为80年代日本经济在全世界风头正盛,曾经一度超过美国。

现在也有很多海外投资者,来投资中国A 股,那么相反,我们也可以去投资海外,我们也可以投资美国。这样就可以去分散单一市场的这种国家性质的系统性风险。比如现在的美国银行危机,高通胀。

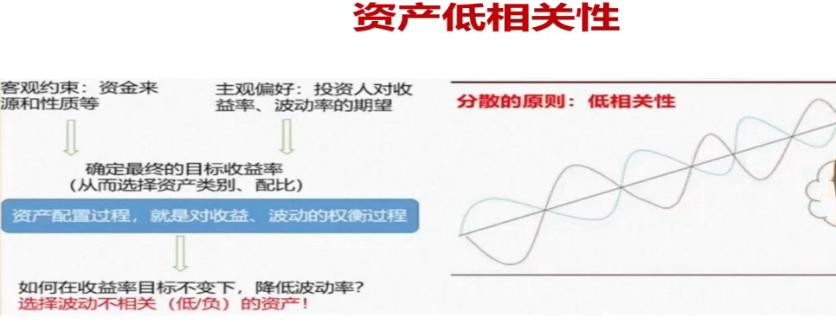

第四原则:资产的低相关性原则

还要注意的一个点就是资产之间的的低相关性,就是我们在投资一些资产的时候,我们会看到不同的资产它会有不同的周期,它会有自己独有的低迷期,还有高涨期。

当我们在做资产配置的时候,配置的不同资产最好是低相关性,比如当一类资产处于高点的时候,另外一类资产处于低点,那这样的话呢,我们在进行资产再平衡的时候,就实现了低买高卖,从而可以实现再平衡状态。

比如说我们可以看到这一幅图,就是中国的A 股,美国的标普500,还有恒生指数,还有我们的商品,货币基金,债券基金,大家可以仔细去看这几类资产,它就是一个呈现出来的负相关,或者说是低相关性的。

那经过这样的一个资产配置起来,在长周期的持股的过程当中,就会产生收益又好,又稳定的理想效果。

这是我们从原理图上也可以看到,越是低相关性,负相关性的资产,进行一个组合搭配之后,它能产生更好的收益效果。

二、大型金融机构资产配置方法借鉴

这也是我们很多的大型机构,比如说安全著称的保险资管机构,它们做资产配置所选用的方法。

大家想想,作为国内主流市场里面的大型保险资管机构,比如说平安资管,泰康资管等等。目前国内所有保险资管的资产总规模是在26万亿。

那他们掌握这么多的一个资产,可以想象它不可能像普通投资人那样的频繁交易,全仓进去,全仓出来,他一定是做到资产广泛的分布配置,然后尽可能的降低它的波动性。以获得一个比较好的投资回报。

那么在这个过程当中他们就会投资到很多品类的资产,比如说股票,债券,非上市公司的股权。

比如说京沪高铁的一些持有者就是我们的保险资管公司,只有这样的把不同的,低相关性的资产进行组合搭配。那么才使得他们长期收益平衡且可观。

我们看到任何一类资产都有三性。即安全性,收益性还有流动性。

没有哪一个资产,它能够完整的做到三性都兼顾到,他一般就会兼顾到一项,顶多两项,它不可能兼顾到三项。

比如说货币基金,它好处是灵活性很高,基本上你今天赎回明天就能到账,然后安全性,也毋庸置疑非常高,它的安全性甚至比银行存款还高。

因为银行存款可能还会,被盗刷,盗扣,账户可能会被盗用这样的风险,而货币基金,因为你是要去操作它,所以说它反而非常的安全。

但是它的收益性,我们就会看到,曾经收益率接近7%年化,但是现在已经不足2%。它只能兼顾流动性和安全性。

比如股票呢,股票的收益性,在长周期来说是最高的,它的流动性也很高,能很快的成交,但是股票的安全性却并不高。第一,波动性很大,第二也可能会面临退市风险。

所以我们说没有任何一类资产,能够都兼顾到安全性,流动性和收益性。

所以说大家需要进行资产配置的时候,就要去想办法让不同的资产一些弱点,相互被抵消掉,让整体的资产增值达到最大化。

以上这些就是我们说的资产配置的一些规律和原则。

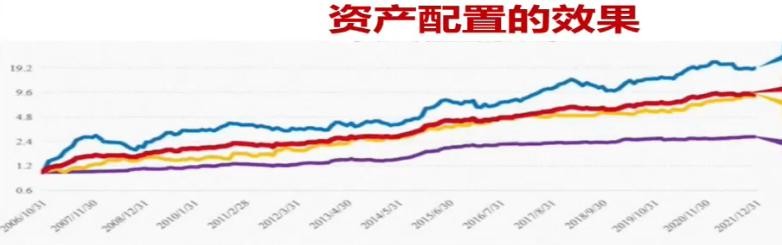

那么我们来看一个实例,比如说我们用股票,债券,商品来配置资产,

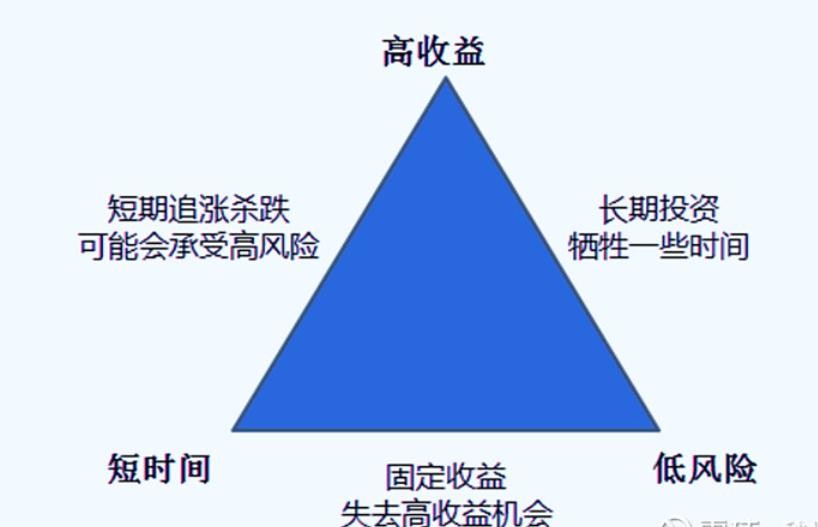

如果是纯股票配置,那在长周期范围,(蓝色的线)肯定是上涨的最好的,但是它波动性会非常大,一般人会受不了。

如果说是用的是债券(紫色的线),债券的波动性非常的低,但是它的收益性并不高。

如果说我们用CTA 的商品期货(黄色的线),去单独投资,它的波动性并不算太高,收益性也还不错,但长期它的收益却落后于股票。

如果我把这3类投资进行组合,这个组合就变成(红线区域)。我们会看到它的收益仅次于股票,但它的稳定性也很好。

这就是我们经过实盘操作之后得出来的一个结论,就是一定要做组合,一定要做资产配置。这样它的效果比单一资产,长期稳定性更高,更有利于实现复利的增长。

三、总结

资产配置原则和规律决定了资产配置的一个胜负

第一:长期投资,整个资本市场,毫无疑问一定是长期投资,而且是资产配置这样的一个投资。而不是频繁交易。

第二:平衡投资,各种资产要进行相对的平衡,给它们赋予不同的权重,然后定期的去调整。

第三:就是多元化,这个资产既不能是单一股权,也不能是单一债权,更不能是单一商品或者是现金,你是需要给它综合起来。

至于说中间的这个权重,比例怎么去界定,那需要去根据咱们的风险承受能力,投资周期,包括市场发展的状态,来给它进行一个个性化配置。

第四:资产的低相关性,你只有找到了很多低相关性的资产,给它形成了一个配置,你比如说很多股评,或者是投资股票的一些大V ,它所让大家配置

的,无非就是你可以配置一些防御性的板块儿啊,你可以配置一些周期性的板块儿啊,配置一些价值成长股,或者说是一些蓝筹股甚至中小盘什么什么的?

但是他忽视了所有的股市的这些资产,它都存在很强的相关性和系统性的风险,只要我们的股市整体起不来,或者整体存在一个下跌的话,

那老百姓,不管你这是什么防御性,什么蓝筹或者是成长股,他全部给你抛出来的。

就像2015年股灾里面,杠杆牛一旦被冲击,被打下来的时候,那是千股跌停,千股主动暂停交易,创下了这种奇观。所以说,我们的这个资产的这个低相关性,一定是更为的丰富的低相关性,比如种类,国别差异等等。

如果您真正想实现家庭资产配置有效性和可行性,觉得有必要做好家庭财务体检,欢迎咨询,擅长全球资产配置,多元化资产配置经验 让您的资产稳健增值,跑赢通胀。

-

- 老戏骨王志飞:与相恋7年张歆艺分手后,转身与小15岁张定涵闪婚

-

2025-09-03 22:28:08

-

- 94年,成龙和赵文卓,各自出演黄飞鸿,标志着传统功夫片时代终结

-

2025-09-03 22:25:51

-

- 揭晓!2024年北京语言大学十大新闻

-

2025-09-03 22:23:35

-

- 一个时代的记忆——12部反特、谍战题材经典电影!

-

2025-09-03 22:21:19

-

- 《受害人总来找我》作者:浩瀚

-

2025-09-03 22:19:02

-

- 深度专访丨新任广东省作协主席谢有顺:岭南文化的优势在于面向现在和未来

-

2025-09-03 22:16:46

-

- 钱泳辰主演的电视剧有哪些? 钱泳辰个人资料介绍

-

2025-09-03 22:14:29

-

- 孙权是否为明主?为何在他的带领下东吴逐渐丧失问鼎中原的机会?

-

2025-09-03 22:12:13

-

- 爱因斯坦瞧不起中国人?他究竟是如何看待旧时期的中国?

-

2025-09-03 22:09:56

-

- 索马里兰:这个国家人人吸毒,货币如同废纸,家家户户靠卖钱为生

-

2025-09-03 22:07:40

-

- 改革开放40年,致敬这些人!

-

2025-09-03 22:05:23

-

- 青年法学家苏宇:风尘仆仆的未来法治

-

2025-09-03 22:03:06

-

- 漫谈:巴斯达国王阿格西劳斯二世的性格特点及王位的取得过程

-

2025-09-03 22:00:49

-

- 河北男子恋爱不成入室行凶,被女孩反杀,法院正义审判大快人心

-

2025-09-03 21:58:34

-

- 刘备一生没重用赵云,临死前才告诉他为什么:你有三件事办砸了!

-

2025-09-02 21:51:29

-

- 从历史中追寻大英帝国的内在逻辑,到底什么是大英帝国?

-

2025-09-02 21:49:14

-

- 《泰坦尼克号》演员23年后的变化,谁变化最大

-

2025-09-02 21:46:58

-

- “十四五”交卷年,这些绿色信号不容错过

-

2025-09-02 21:44:42

-

- 2017年,台湾女作家在家中自杀,读者从其作品中发现过往悲惨遭遇

-

2025-09-02 21:42:26

-

- 对答案啦!2019四川高考试题+答案公布(完整版)

-

2025-09-02 21:40:11

女生对你透露感情史是什么意思?该怎么应对

女生对你透露感情史是什么意思?该怎么应对 乔任梁被吊起来的照片(乔任梁被吊着的图片)

乔任梁被吊起来的照片(乔任梁被吊着的图片) 4本都市YY种马文,萝莉控御姐控应有尽有,每一本后宫至少30起步

4本都市YY种马文,萝莉控御姐控应有尽有,每一本后宫至少30起步 《古惑仔》洪兴14位老大,你最多记得10个,后面4个你一定不记得

《古惑仔》洪兴14位老大,你最多记得10个,后面4个你一定不记得 呼兰大侠就是杨中山呼兰大侠案真实情况

呼兰大侠就是杨中山呼兰大侠案真实情况 俞敏洪妻子照片(俞敏洪的婚史)

俞敏洪妻子照片(俞敏洪的婚史) 收音机十大名牌(收音机十大名牌第一名是谁)

收音机十大名牌(收音机十大名牌第一名是谁) 20款棒针编织帽子,非常好看又实用,织女们收藏!附10款图样

20款棒针编织帽子,非常好看又实用,织女们收藏!附10款图样 杨子父亲(杨子父亲最新消息)

杨子父亲(杨子父亲最新消息) 3本妖艳女主撩清冷禁欲男主文:《欢喜债》撩人小妖精x高冷禁欲男

3本妖艳女主撩清冷禁欲男主文:《欢喜债》撩人小妖精x高冷禁欲男